")

")

1. Il contesto della Riforma Accrual

La transizione verso il sistema di contabilità economico-patrimoniale unico in regime di Accrual costituisce la Riforma 1.15 del PNRR (Piano Nazionale di Ripresa e Resilienza) ed è associata alla milestone europea M1C1-118. Questa riforma non rappresenta un mero adempimento burocratico o una variazione di schemi formali, ma introduce un profondo cambio di paradigma volto a validare un sistema di rendicontazione pubblico trasparente, standardizzato e fortemente orientato alla qualità, attendibilità e confrontabilità del dato contabile.

2. Le tappe fondamentali e le scadenze dell'adempimento

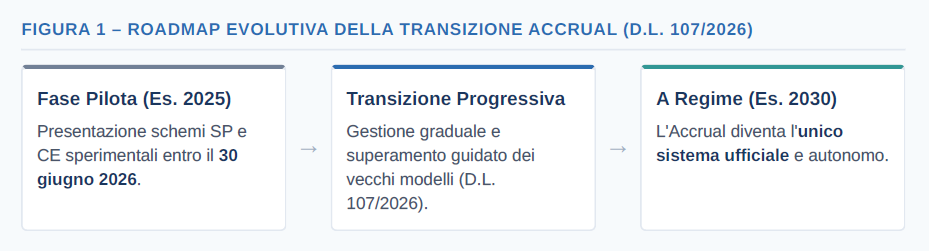

La roadmap originaria del MEF scandiva la riforma in due tempi: una fase pilota focalizzata sugli schemi di Stato Patrimoniale e Conto Economico dell'esercizio 2025 da presentare entro il 30 giugno 2026, e una successiva fase a regime. A ridisegnare questo percorso interviene il D.L. 107/2026, che modifica strutturalmente la transizione post-pilota. Riconoscendo le complessità intrinseche al superamento dei vecchi modelli contabili, il legislatore ha scelto un approccio progressivo, rimodulando la scadenza definitiva al 2030. Sarà solo da quell'esercizio che la contabilità Accrual si affermerà come l'unico sistema economico-patrimoniale autonomo e ufficiale.

3. I pilastri tecnici della riforma: cosa cambia operativamente

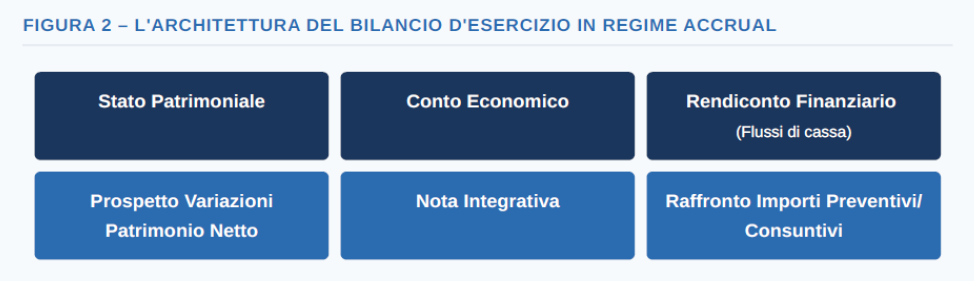

Il nuovo impianto contabile si fonda sul Quadro Concettuale (approvato nel 2022) e sulla collana dei principi ITAS (Italian Public Sector Accounting Standards), direttamente ispirati agli standard internazionali IPSAS ed EPSAS. Il bilancio d’esercizio si articola ora su sei documenti fondamentali: Stato Patrimoniale, Conto Economico, Rendiconto Finanziario dei flussi di cassa, Prospetto delle variazioni del patrimonio netto, Nota Integrativa e il Raffronto tra importi preventivi e consuntivi.

Dal punto di vista strettamente operativo, la riforma abbatte il tradizionale concetto di "esigibilità" tipico della competenza finanziaria potenziata, imponendo criteri di valutazione autonomi e sganciati dalle mere registrazioni di cassa o dall'allineamento automatico agli impegni e agli accertamenti finanziari.

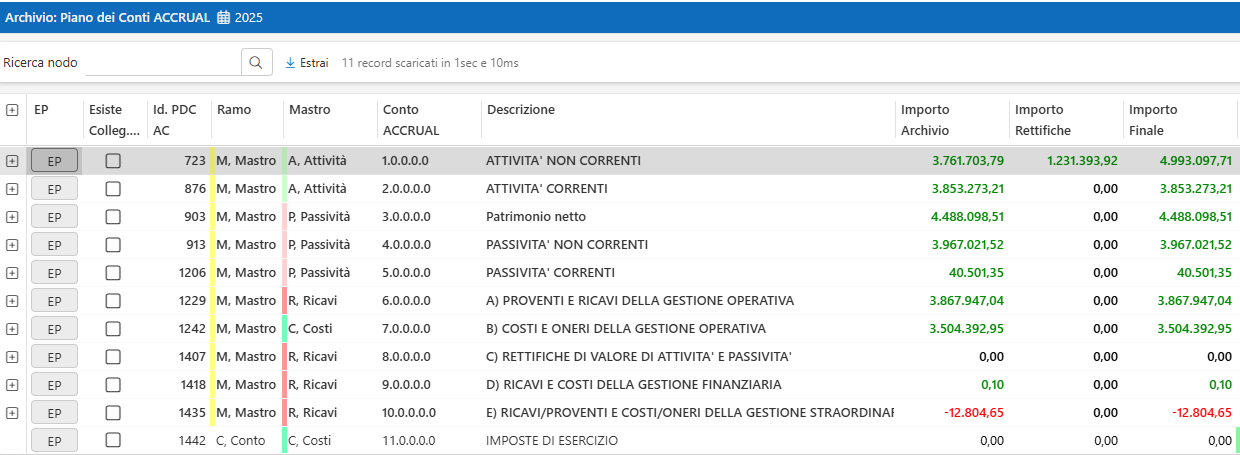

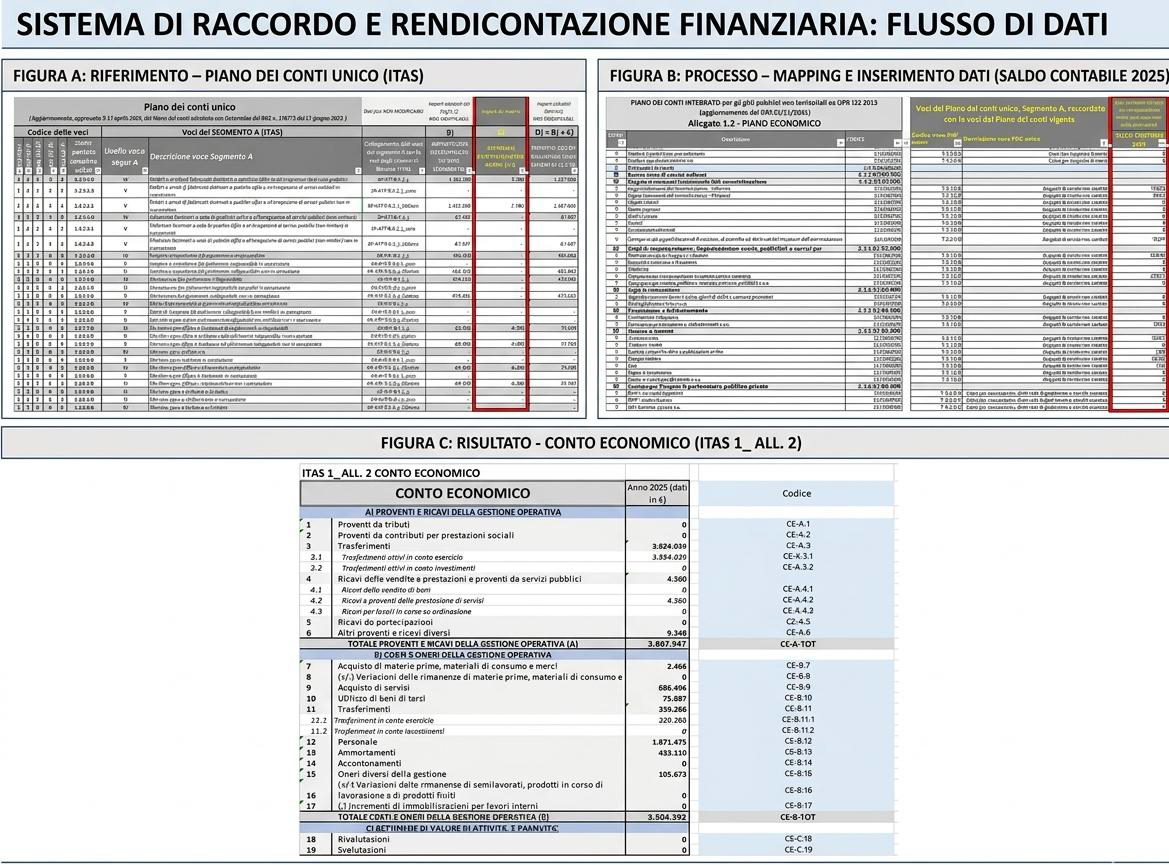

Per comprendere l'impatto di questa scomposizione nei sistemi informatici, la vista d'insieme dell'applicativo mostra la radice dei mastri e dei conti secondo il piano ministeriale, dove ogni voce è legata una specifica macro-destinazione patrimoniale o economica

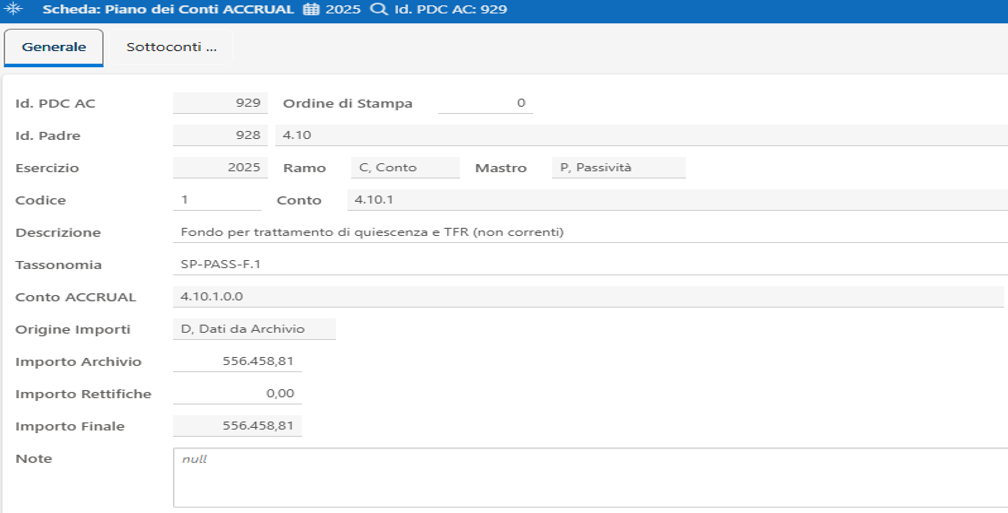

Scendendo nel dettaglio di una singola voce di bilancio, la scheda anagrafica del conto permette di gestire la tassonomia ministeriale e l'origine di flussi (ad esempio per i fondi spese e passività non correnti), isolando le scritture di assestamento:

4. La risposta tecnologica di Gesinf

Il Modulo Accrual è stato ufficialmente rilasciato in produzione ed è ora disponibile per tutti gli enti che utilizzano le piattaforme GOV 2G e CRP. L'integrazione di questo modulo rappresenta una risposta tempestiva, uniforme e strutturata per guidare gli enti nella transizione verso la nuova contabilità economico-patrimoniale unica, salvaguardando la continuità amministrativa. Il software supera la logica dei meri adempimenti formali, offrendo un'architettura flessibile nativamente allineata alle milestone del PNRR e alle disposizioni del MEF.

Le specifiche tecniche del Modulo Accrual:

✓ Raccordo Multidimensionale e Automazione: Il modulo automatizza le procedure di corrispondenza tra la contabilità economico-patrimoniale corrente e i nuovi modelli multidimensionali ministeriali. Il software elabora il bilancio in formato accrual esportando il modello di raccordo previsto per lo specifico Ente, mettendolo in relazione con i dati contabili interni e completando la trasposizione contabile.

✓ Gestione delle Rettifiche e Standard ITAS: Il motore software include una funzionalità dedicata alla gestione delle rettifiche e delle scritture di assestamento, garantendo la corretta applicazione dei principi contabili nazionali (ITAS).

✓Output Documentale in Conformità MEF: A livello documentale, il sistema permette l'estrazione del bilancio dell'Ente in formato Excel, rispecchiando fedelmente il tracciato ministeriale richiesto. Il report espone analiticamente la Situazione Iniziale, l'impatto derivante dalle Rettifiche/Scritture ITAS e, infine, la Situazione Patrimoniale ed Economica Finale.

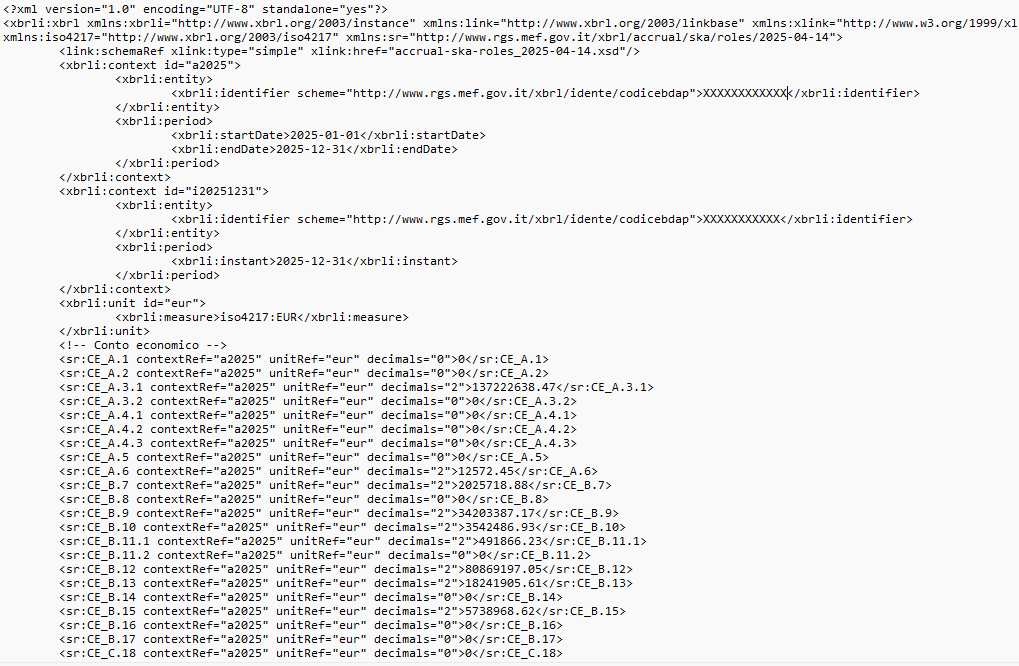

✓ Invio del tracciato XBRL al MEF: Il processo si chiude nell'area Accrual con un'elaborazione massiva che automatizza la generazione del file in formato XBRL, pronto per la trasmissione telematica diretta ai sistemi della Ragioneria Generale dello Stato (RGS) secondo i canoni e le regole di validazione standard. Infatti, l'output finale pronto all'invio telematico si traduce direttamente nel tracciato standardizzato e validato richiesto dagli organi di controllo-