")

")

Budget

Nell’ambito dell’esercizio di impresa il budget è un importante strumento operativo per la gestione aziendale, che ha la funzione di individuare e monitorare il risultato economico atteso rispetto alle stime dei ricavi ed alla pianificazione dei costi, nonché di definire i livelli di responsabilizzazione dei dirigenti e valutare in maniera oggettiva il conseguimento degli obiettivi assegnati.

La contabilità civilistica in quanto tale è tuttavia una contabilità esclusivamente consuntiva, il cui scopo è rilevare le operazioni che comportano variazioni economico e/o patrimoniali dopo il loro verificarsi. Nulla è invece normato relativamente alla presenza di un budget economico ed alle funzioni di autorizzazione e controllo che ne costituiscono gli elementi essenziali per la corretta tenuta (decisioni di spesa, obbligazioni previste e autorizzate). Tali aspetti, cosiddetti gestionali, sono pertanto lasciati alla libera discrezionalità delle aziende, che possono dotarsi di qualunque sistema di budgeting e di controllo di gestione ritengano utili ai propri fini in dipendenza delle dimensioni e dell’articolazione dell’attività, non necessariamente integrato al sistema di scritture. Con l’introduzione del budget economico come obbligo normativo, e relative esigenze di rendicontazione, il modello di gestione non può più prescindere dall’adozione di un sistema gestionale di scritture extra-contabili per la definizione e formalizzazione dello stesso, il monitoraggio della disponibilità e l’autorizzazione della spesa, più o meno vincolante, che anticipi le rilevazioni contabili e renda possibile il processo decisionale sottostante alle decisioni di spesa. Per ragioni operative e di tempistica legata ai processi decisionali è certamente utile che tale sistema gestionale sia integrato al sistema di scritture, dal quale deve trarre i dati utili per la determinazione dei saldi economici effettivi in tempo reale, e sia in grado di alimentare direttamente queste ultime fornendo adeguate funzionalità per la formazione delle poste economico patrimoniali.

Per rendere possibile la piena introduzione di tali principi, Corporate 2g è basato sulla presenza di un budget economico formalizzato, che in virtù dell’obbligo di elementi analitici predefiniti, quali missioni/programmi, e dell’opportunità di operare per scelte gestionali prima ancora che contabili, è strutturato come budget economico-analitico, ovvero basato non solo su conti economici ma su una o più dimensioni analitiche, facilmente riclassificabili. La scelta di disporre di una struttura multi-dimensionale sufficientemente elastica è stata concepita per non introdurre particolari complessità nella gestione operativa, pur essendo strutturale e garantendo il necessario incremento delle capacità di pianificazione e monitoraggio delle attività, in linea con le esigenze gestionali e normative delle strutture moderne.

Un ulteriore aspetto derivante dall’introduzione del budget economico e dei relativi elementi gestionali è rappresentato dall’influenza delle operazioni patrimoniali sulle decisioni di spesa ed in ultima analisi sui costi di esercizio e l’utile atteso. Dal momento che l’acquisizione o la dismissione di immobilizzazioni comporta un impatto economico non direttamente confrontabile con la previsione economica dell’esercizio e le relative disponibilità, un sistema ideato per fornire strumenti di monitoraggio e controllo della spesa non può prescindere dalla presenza di un budget degli investimenti, ovvero un budget che definisca o almeno evidenzi nell’ambito di un processo decisionale formalizzato i vincoli alle operazioni finanziarie che daranno luogo a costi e ricavi.

In questo modo ogni evento di gestione viene valutato dal sistema di budgeting, che fornisce gli strumenti necessari alla verifica di disponibilità, rendendo possibile il controllo dei risultati attesi e raggiunti, indipendentemente dalla natura delle informazioni contabili.

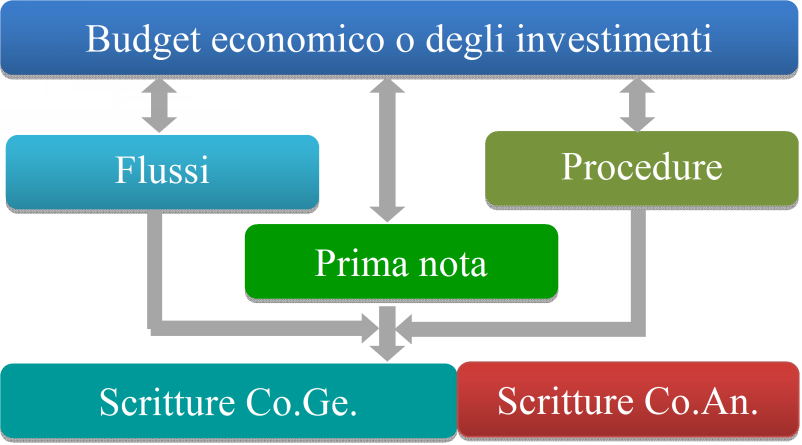

L’architettura generale del software è pertanto concepita come nello schema sottostante :

Il budget economico e degli investimenti, rispettivamente strutturati su elementi economico-analitici e patrimoniali-analitici, costituisce la base di partenza per la stima del reddito d’esercizio atteso, la pianificazione economica e finanziaria, il rispetto dei vincoli normativi introdotti dal D.M.E.F. 27/03/2013.

E’ necessario evidenziare che la struttura del piano dei conti economico-patrimoniale può prevedere, a fini gestionali e/o di controllo interno, livelli di dettaglio superiori a quanto previsto nel piano dei conti standard. Ciò ha introdotto l’esigenza di definire dei budget economici e degli investimenti costituiti da aggregati di conti, nei quali ciascun conto di dettaglio non è vincolato ad un proprio tetto di spesa ma al budget complessivo dei conti di dettaglio che fanno parte dell’aggregato. Nel sistema tale possibilità è gestita con l’introduzione di un separato schema di aggregati, definito “voci di spesa”, che riproducono la struttura del budget standard comprendendo più conti di dettaglio; la movimentazione di questi ultimi trova riscontro nell’ambito della disponibilità della propria voce di spesa.

Relativamente al budget pluriennale, dal punto di vista architetturale è rappresentato da stanziamenti imputati sull’unità elementare di budget per gli esercizi successivi; apposite funzioni consentono il “trasporto” delle informazioni extra-contabili e contabili con valenza economica e patrimoniale nell’esercizio successivo, così da agevolare l’operatività degli utenti e garantire la coerenza delle informazioni a cavallo degli esercizi.

Contabilità Analitica

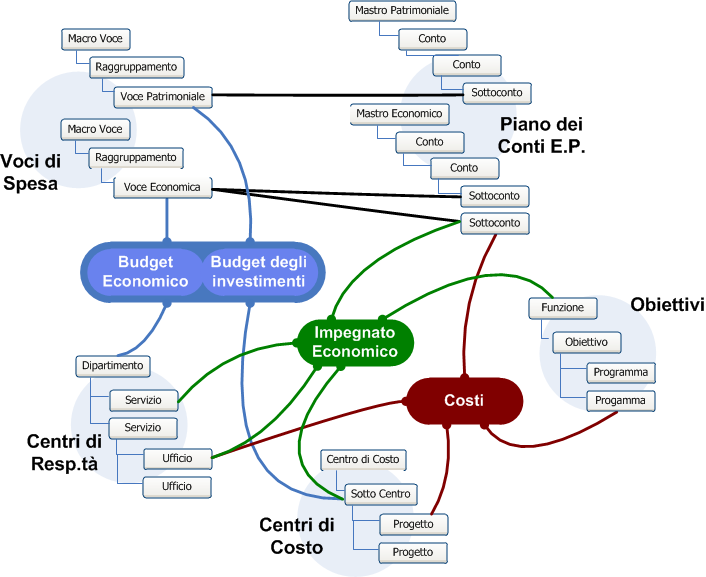

Aspetto essenziale di Corporate 2g è la capacità di trattare la contabilità analitica attraverso la presenza di distinte dimensioni di analisi, impiegabili nelle fasi di budgeting, analisi e rendicontazione. Le dimensioni analitiche sono state concepite per essere utilizzabili e strutturabili secondo le specifiche esigenze dell’organizzazione, a fini di pianificazione e controllo, data anche l’esigenza di riclassificazione secondo la struttura di Missioni/Programmi introdotta dalla normativa, e per l’ottenimento della base dati di riferimento per la realizzazione degli indicatori di performance, anch’esso previsto dalla norma. Dallo studio delle esigenze di diverse organizzazioni e delle esigenze di misurazione è emerso che il numero di dimensioni di analisi utili nelle rilevazioni analitiche è costituito da tre strutture, che possono essere presenti tutte o solo in parte :

- Una dimensione relativa alla struttura organizzativa, intesa come dipartimenti, uffici, responsabilit etc. A tale dimensione, nel seguito e nel prototipo, è stato dato il nome di Centri di Responsabilità (CRA).

- Una dimensione relativa alle linee di produzione/aree di business, al fine di effettuare l’analisi dei costi di prodotto/servizio ed i corrispondenti ricavi. Il termine impiegato nel seguito è Centri di Costo/Centri di ricavo.

La flessibilità della struttura logica e funzionale della contabilità analitica è divenuta pertanto uno dei requisiti di base del sistema. Essa consente, infatti, di costruire su misura non solo il piano delle voci di spesa - gli aggregati di conti economici e patrimoniali ai fini del budget degli investimenti - ma anche lo schema dei legami logici e operativi tra questi e i piani degli elementi analitici, con un elevato livello di personalizzazione e adattamento alle esigenze dell’organizzazione. In particolare tutte le strutture interessate, piano dei conti, voci di spesa e strutture analitiche, possono accogliere un numero potenzialmente indefinito di livelli, con rami a profondità variabile; ciascun livello, distintamente per ciascun ramo interessato, deve poter essere considerato ai fini del budget economico e degli investimenti, per incrocio con gli altri elementi analitici, o utile solo ai fini della valutazione consuntiva sotto il profilo dell'impegnato economico o dei costi consuntivi. Anche il piano dei conti propriamente detto, che costituisce il nucleo informativo per la gestione del bilancio, ha una struttura completamente definibile dall’utente, in termini di numero di livelli e di contenuto.

Alla base della gestione vi è pertanto la presenza delle quattro dimensioni di bilancio (denominate genericamente “piani dei conti”), indipendenti per quanto attiene la loro definizione, interdipendenti per quanto attiene le modalità di budgeting, trattamento e rendicontazione:

- voci di Spesa (struttura ottenuta per aggregati di conti del bilancio);

- centri di Costo;

- centri di Responsabilità;

- Obiettivi/funzione

I termini sopra adottati possono essere variati nell’ambito della piattaforma, al fine di adattarsi alla nomenclatura adottata dalle singole realtà, pur conservando il significato sostanziale di dimensioni di budget e/o di analisi consuntiva.

Nel seguito viene fornito un esempio di configurazione relativamente all'impiego delle voci di bilancio ed analitiche, tra le migliaia di possibili combinazioni, nel quale si evidenzia come l’utente sia completamente libero di definire l’intervento dei singoli piani di gestione e dei singoli livelli degli stessi nell’ambito delle diverse fasi di gestione.

Sulla base di semplici impostazioni, il sistema è in grado di adattare le proprie funzionalità nell’ambito dei cicli di gestione, in particolare garantisce :

- La redazione del budget economico e degli investimenti, a partire da un’unica imputazione delle singole poste di dettaglio, elaborando i prospetti ufficiali in modo automatico e trasparente;

- L’adattamento delle maschere del ciclo passivo/attivo e più in generale dei flussi amministrativi, relativamente alle fasi della spesa, nonché nelle fasi di imputazione della prima nota in partita doppia, per il corretto reperimento delle informazioni corrette per ciascuna fase;

- L’adattamento dei dati richiesti nelle variazioni di budget(economico e degli investimenti), conformemente alle impostazioni di cui sopra;

- L’ottenimento dei prospetti di bilancio dal lato della contabilità generale - conto economico e stato patrimoniale – e dal lato della contabilità analitica - il conto economico analitico.

Il sistema è altresì in grado di autodefinirsi qualora uno o più dei piani dei conti analitici non trovino impiego, conservando la coerenza delle informazioni richieste nelle varie fasi operative. E’ stata altresì prevista la possibilità di gestire il cambiamento della struttura dei piani dei conti e degli elementi analitici da un esercizio all’altro, tramite l’imputazione del minor numero possibile di informazioni di raccordo, tenuto conto della evoluzione delle esigenze di analisi e controllo di gestione cui sono frequentemente soggetti gli utilizzatori.

Inoltre, nelle organizzazioni che prevedono l’accesso di utenti o di gruppi di utenti differenziato per “sezioni di bilancio”, come nel caso di dipartimenti, istituti o centri di responsabilità dotati di autonomia operativa, il sistema può discriminare sulla base delle strutture analitiche, consentendo di ottenere il partizionamento della gestione sia dal punto di vista operativo che di rendicontazione, anche nell’ambito di una visione “gerarchica” del bilancio.